2024 yılında, katot malzeme pazarı arz-talep dengesizliği yaşadı. Büyük otomobil üreticileri arasındaki fiyat savaşları, üçlü lityum pil kullanımında düşüşe yol açarken, lityum demir fosfat (LFP) malzemelerine olan talep arttı. Sonuç olarak, LFP tartışmasız hacim kralı haline geldi. Piyasa eğilimleri -ister yükselen, ister düşen, isterse de devam eden- bazı şirketleri on yıllık potansiyel kayıplara karşı hazırlıklı olmaya yöneltti. Epik Toz'S jet değirmeni Makinelerimiz sağlam ve sürekli çalışma için tasarlanmıştır. jet değirmeni makineler, katot malzemesini 3-45 mikron hedef inceliğe kadar verimli bir şekilde öğütebilir. Bu ürün, üstün saflığı ve morfolojisi sayesinde endüstriyel contaların, sürtünme malzemelerinin üretiminde ve kompozit malzemelerde takviye maddesi olarak yaygın olarak kullanılmaktadır.

2024 yılı, yeni bir endüstriyel iyileştirme ve tasfiye turunun başlangıcı oldu. Peki, pazar 2025'te nereye gidiyor?

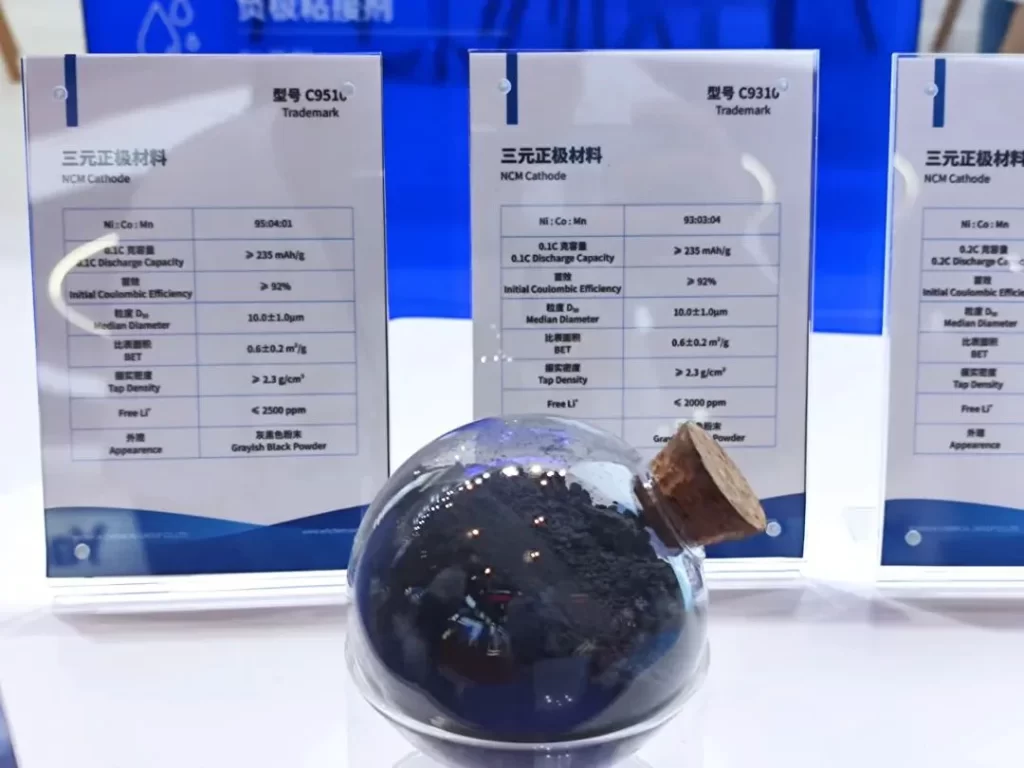

Üçlü Malzemeler

Üçlü malzemelerin 2024'teki performansı başlangıçta endişe vericiydi, ancak daha sonra istikrar kazandı. Yılın ilk yarısında sektör hem kâr hem de zarar karışımı yaşadı. Ancak, ikinci yarıda fiyatlar toparlandıkça zararlar yavaş yavaş sona erdi ve kârlar geri gelmeye başladı.

Veriler, Ocak-Kasım 2024 döneminde lityum pil kapasitesinin 473 GWh'ye ulaştığını ve bir önceki yıla göre 39% artış gösterdiğini göstermektedir. Popülerlikteki artış büyük ölçüde LFP'den kaynaklanırken, üçlü lityum pillerin pazar payı düşmüştür.

Talep artışı yavaşladıkça, üçlü katot malzeme fiyatları durgunlaştı, ancak ikinci yarıda istikrar belirtileri görüldü. Üçlü malzemeler seri üretime uygun olsa da, yeni üretim kapasitesi sınırlı kalmaya devam ediyor. Mevcut şirketlerin fiyatları, maliyet baskıları ve sektördeki konsolidasyon nedeniyle düşük seyrediyor. Piyasaya ucuz yeni enerji araçlarının girmesiyle, üçlü lityum piller kâr elde etmekte zorlanıyor.

Lityum Demir Fosfat

LFP, şu anda üçlü malzemelere göre daha iyi performans göstererek güçlü bir talep ve arza sahip. Isı pompalı klimaların piyasaya sürülmesi, LFP pillerinin düşük sıcaklık performansını iyileştirdi. Pil teknolojisi ve termal yönetim sistemlerindeki gelişmeler, elektrikli araçlarda LFP kullanımını daha da artırarak düşük sıcaklık dayanıklılığını artırdı ve daha fazla modelde kullanımını yaygınlaştırdı.

2024'ün ilk üç çeyreğinde, artan lityum fiyatları, LFP sektörünü daha ucuz envanterle yeniden stok yapmaya zorladı. Lityum pil sektöründeki üretim programları ve operasyonel oranlar kademeli olarak toparlandıkça, LFP üretimi ve kapasitesi bir önceki yıla kıyasla önemli ölçüde arttı. Ancak, 2024'ün ilk üç çeyreğinde LFP pil üretimi, kurulu kapasiteyi iki katına çıkararak genel pazar talebini aştı. Arz ve talep arasındaki bu zamansal uyumsuzluk, sektörü envanter ayarlamalarıyla derinden meşgul etti ve maliyetleri düşürme konusunda ciddi bir baskıyla karşı karşıya bıraktı.

2024 yılında LFP üretim kapasitesi 5,2 milyon tona ulaşırken, fiili üretim sadece 2,4 milyon ton olarak gerçekleşmiş ve kapasite kullanım oranı 50%’nin altında kalmıştır.

LFP, lityum pil sektörünün son derece karmaşık bir segmenti haline geldi. Aşırı kapasite, ürün fiyatları ve şirket kârları üzerinde uzun bir gölge oluşturdu.

LFP Malzemelerindeki Son Gelişmeler

Popülerliğine rağmen, LFP sektörü zorluklarla karşı karşıya. Bazı üst düzey LFP ürünleri şu anda yetersiz tedarik ediliyor ve bu da bazı şirketler için neredeyse tam üretim ve fiyat artışlarına yol açıyor. Bu durum, esas olarak yapay bir fiyat artışına neden olan ürün sıkıştırma ve süreç iyileştirmelerine yönelik artan talepten kaynaklanıyor.

LFP malzemeleri iki kez sinterlenebilir. Enerji yoğunluğunu artırmak için üreticiler, tek sinterlemeden çift sinterlemeye geçerek malzeme sıkıştırma yoğunluğunu artırıyor. Ancak bu, maliyetleri ve hat kullanımını önemli ölçüde artırıyor. Başlangıçta üretim kapasitesi yarı yarıya azaltılmıştı, ancak çift sinterleme, ton malzeme başına 2.000 RMB ek maliyet getiriyor. Sonuç olarak, LFP malzeme fiyatları 1.000-2.000 RMB artmış gibi görünüyor, ancak bu artış çift sinterlemenin daha yüksek maliyetlerini telafi edemiyor.

Sektör toparlanıyor ve ürün fiyatları yükseliyor gibi görünse de, yeni teknolojik gelişmeler ve fiyat indirimleri sessizce devam ediyor. Bu trendin 2025'te de piyasayı şekillendirmesi muhtemel. Büyük şirketler, kâr elde etmekte zorlanırken daha fazla yatırım yapmak, üretimi artırmak ve ürünleri geliştirmek zorunda kalarak ikilemlerle karşı karşıya kalabilir. Eleme oyunu giderek kızışıyor.

İki Uç Nokta: Üst Düzey Performans ve Düşük Maliyet Verimliliği

Lityum pil katot malzemesi endüstrisi bir dönüm noktasında. Üçlü malzemeler yüksek performans sunarken, maliyetleri yüksek kalmaya devam ediyor. Sonuç olarak, geliştiriciler iki uç noktayı hedefliyor: "üst düzey, yüksek performanslı" ve "düşük kaliteli, uygun maliyetli" malzemeler.

Bir yönü, yüksek nikel yarı katı piller, tam telli büyük silindirik piller, gelişmiş aletler, elektrikli süper arabalar ve uçan arabalar gibi yüksek performanslı ürünlere odaklanıyor.

Diğer yön ise maliyet verimliliğini, lityum demir manganez fosfat malzemelerinin geliştirilmesini ve manganez bazlı yeni ufukların keşfedilmesini vurgulamaktadır. Seri üretime geçildiğinde, lityum demir manganez fosfatın üçlü ve düşük güçlü pillerin avantajlarını minimum dezavantajla birleştirerek elektrikli araç pilleri için ideal bir seçim haline gelmesi beklenmektedir.

LFP için hem üretim hem de maliyet verimliliğinin iyileştirilmesi gerekmektedir. Malzeme düzeyinde optimizasyon sınırlarına yaklaşırken, odak noktası proses optimizasyonuna kaymıştır. Şirketler artık malzeme kullanımını iyileştirmek için çift sinterleme kullanarak ekipman ve prosesleri optimize etmeyi hedeflemektedir. Bir diğer yaklaşım ise enerji tüketimini ve emisyonları azaltmak için lityum karbonatın lityum dihidrojen fosfat ile değiştirilmesidir.

2025'te Lityum Pil Katot Malzemeleri için Pazar Görünümü

Son anketler, gelecek yıl fiyat artışlarına yönelik güçlü bir talep olduğunu gösteriyor. Katot malzeme tesisleri ton başına yaklaşık 3.000 RMB'lik bir zam talep ederken, pil tesislerinin bunun yalnızca yarısını, yani ton başına yaklaşık 1.500 RMB'yi kabul etmesi muhtemel.

Ön sonuçlar, lityum karbonat tesislerinin önümüzdeki yıl için uzun vadeli indirimleri azalttığını veya sonlandırdığını gösteriyor. Bu arada, LFP hammadde fiyatları yükseliyor ve fosfat tesisleri fiyat artışlarını açıkça destekliyor. Bu durum, LFP katot malzemesi fiyatlarının artmaya hazır olduğunu gösteriyor ve asıl soru, artışın nihai boyutu.

Detaylı analizler, 2,45 ve 2,50 sıkıştırma yoğunluklu ürünlerin pazar payına hakim olduğunu ortaya koymaktadır. Bu ürünlerin homojenliği ve düşük teknik engelleri, kayıp eğilimini tersine çevirmeyi zorlaştırmaktadır.

Ancak, daha yüksek sıkıştırma yoğunluklarına (2,55'in üzerinde) sahip ürünler daha düşük bir pazar payına sahiptir. Yüksek teknik engelleri ve üstün enerji yoğunlukları, talep artışını tetikleyecektir. Yüksek sıkıştırmalı katot malzemeleri üreten üreticiler, pazarlık gücü kazanacak ve 2025'in ikinci yarısında zararlarını kâra dönüştürmeleri muhtemeldir.

LFP pazarının 2025 yılında istikrara kavuşması ve büyümesi bekleniyor. Ancak, 2024'teki Bahar Şenliği tatili ve yüksek stok seviyeleri, 2025 başlarında arz ve talebi zayıflatabilir. Yılın ikinci yarısının daha güçlü bir performans göstermesi bekleniyor.

Epik Toz

Epic Powder'ın hava jet değirmenleri Ultra ince tozlar üretmek için yüksek saflıkta basınçlı hava kullanırız. Gelişmiş sınıflandırma teknolojimiz, hassas parçacık boyutu kontrolü sağlayarak 3-45 mikron D97 değerine sahip sert karbon üretir. Bu teknoloji, tutarlı parçacık boyutunun kapasite ve çevrim ömrü açısından kritik önem taşıdığı yüksek performanslı lityum pil katot malzemeleri için idealdir.