2024年、正極材料市場は需給不均衡に陥りました。大手自動車メーカー間の価格競争により、三元系リチウム電池の使用量は減少する一方で、リン酸鉄リチウム(LFP)材料の需要は急増しました。その結果、LFPは圧倒的な量産シェアを獲得しました。市場の動向は上昇傾向、下降傾向、あるいは持続傾向を問わず、一部の企業は今後10年間の損失の可能性に備え始めています。 エピックパウダーの ジェットミル 機械は堅牢で連続運転が可能なように設計されています。 ジェットミル 機械は、陰極材料を3~45ミクロンの目標粒度まで効率的に粉砕することができます。この製品は、その優れた純度と形態特性により、工業用シール材、摩擦材、複合材料の補強材の製造に広く使用されています。

2024年は、産業における新たなアップグレードと淘汰の波の始まりとなりました。では、2025年の市場はどこに向かうのでしょうか?

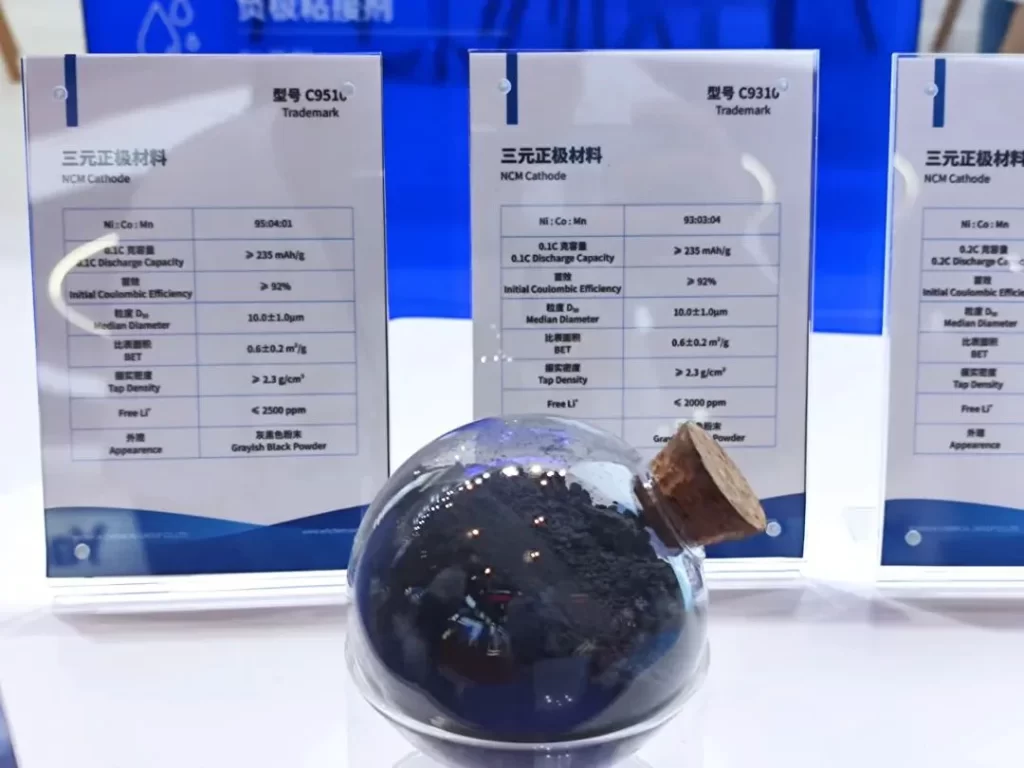

三元材料

2024年の三元系材料の業績は当初懸念されましたが、その後安定しました。上半期は損益が混在する状況でしたが、下半期に価格が回復するにつれて、損失は徐々に解消され、利益が回復し始めました。

データによると、2024年1月から11月までのリチウム電池の容量は473GWhに達し、前年比39%増加しました。この人気急上昇は主にLFPによるもので、三元系リチウム電池の市場シェアは低下しました。

需要の伸びが鈍化したため、三元系正極材価格は停滞しましたが、下半期には安定化の兆しが見えてきました。三元系材料は量産に適しているものの、新規生産能力は依然として限られています。既存メーカーの価格は、コスト圧力と業界再編の影響で低迷しています。安価な新エネルギー車が市場に溢れかえっているため、三元系リチウム電池は利益を生み出すのに苦戦しています。

リン酸鉄リチウム

LFPは現在、需要と供給が堅調で、三元系材料を上回っています。ヒートポンプエアコンの導入により、LFPバッテリーの低温性能が向上しました。バッテリー技術と熱管理システムの進歩により、電気自動車におけるLFPの採用がさらに増加し、低温耐久性が向上し、より多くのモデルへの採用が拡大しています。

2024年第1四半期から第3四半期にかけて、リチウム価格の上昇により、LFP業界はより安価な在庫の補充を迫られました。リチウム電池業界の生産スケジュールと稼働率は徐々に回復し、LFPの生産量と生産能力は前年比で大幅に増加しました。しかし、2024年第1四半期から第3四半期にかけて、LFP電池の生産量は設置容量の2倍に増加し、市場全体の需要を上回りました。この一時的な需給のミスマッチにより、業界は在庫調整に深く巻き込まれ、厳しいコスト削減圧力に直面しています。

2024年にはLFP生産能力は520万トンに達したが、実際の生産量は240万トンにとどまり、稼働率は50%を下回った。

LFPはリチウム電池業界の中でも極めて複雑な分野となっており、過剰生産能力は製品価格と企業収益に長期的な影を落としています。

LFP材料の最近の開発

LFP業界は人気にもかかわらず、課題に直面しています。一部の高級LFP製品は現在供給不足に陥っており、一部の企業ではほぼフル生産となり、価格が上昇しています。これは主に、製品の圧縮とプロセスアップグレードに対する需要の高まりが、人為的な価格高騰を引き起こしているためです。

LFP材料は2回焼結が可能です。エネルギー密度を高めるため、メーカーは単回焼結から材料の圧縮密度を高める2回焼結へとアップグレードしています。しかし、これによりコストとライン稼働率が大幅に上昇します。当初は生産能力が半減しましたが、2回焼結すると材料1トンあたり2,000人民元の追加コストが発生します。その結果、LFP材料の価格は1,000~2,000人民元上昇したように見えますが、この値上がりは2回焼結によるコスト上昇を相殺するには至っていません。

業界は回復傾向にあり、製品価格は上昇しているように見えますが、新たな技術革新と価格引き下げが静かに進行しています。この傾向は2025年の市場を決定づける可能性が高いでしょう。大企業は、利益を上げるのに苦労しながら、さらなる投資、生産拡大、製品のアップグレードといったジレンマに直面する可能性があります。淘汰合戦は激化の一途を辿っています。

二つの極端:ハイエンドのパフォーマンス vs. ローエンドのコスト効率

リチウム電池正極材料業界は岐路に立たされています。三元系材料は高性能である一方で、依然としてコストが高止まりしています。その結果、開発者は「ハイエンド・高性能」と「ローエンド・コスト効率」という両極端の材料を追求しています。

一つの方向は、高ニッケル半固体電池、全線式大型円筒形電池、先進ツール、電動スーパーカー、空飛ぶ車などの高性能製品に重点を置いています。

もう一つの方向性はコスト効率を重視し、リン酸鉄マンガンリチウム材料の開発とマンガンをベースとした新たな領域への挑戦です。量産化が進めば、リン酸鉄マンガンリチウムは三元系電池とLFP電池の利点を最小限の欠点で兼ね備え、EVバッテリーの理想的な選択肢となることが期待されます。

LFPでは、製造効率とコスト効率の両方を向上させる必要があります。材料レベルの最適化が限界に近づいているため、焦点はプロセス最適化に移っています。企業は現在、設備とプロセスの最適化を目指しており、二重焼結法を用いて材料利用率を向上させています。また、炭酸リチウムをリン酸二水素リチウムに置き換えることで、エネルギー消費量と排出量を削減するというアプローチもあります。

2025年のリチウム電池正極材料市場展望

最近の調査によると、来年は価格引き上げの需要が強いことが示されています。正極材工場は1トンあたり約3,000人民元の値上げを求めていますが、電池工場は半分の1トンあたり約1,500人民元しか受け入れない見込みです。

予備的な調査結果によると、炭酸リチウム工場は来年度の長期割引を縮小または中止しています。一方、LFP原料価格は上昇しており、リン酸塩工場は明らかに価格上昇を支持しています。これは、LFP正極材価格が上昇する見込みであることを示唆しており、最終的な上昇幅がどの程度になるかが重要な問題となります。

詳細な分析により、圧縮密度2.45および2.50の製品が市場シェアを独占していることが明らかになりました。これらの製品は均質性と技術障壁の低さから、減少傾向を反転させることは困難です。

しかし、高密度化(2.55以上)が進んだ製品は市場シェアが小さい。高い技術障壁と優れたエネルギー密度が需要拡大を牽引する。高密度化正極材を生産するメーカーは交渉力を高め、2025年後半には損失を黒字転換させる可能性が高い。

LFP市場は2025年に安定し成長すると予想されています。しかし、2024年の春節休暇と高在庫水準により、2025年初頭には需給が弱まる可能性があります。下半期は業績が好調になると予想されます。

エピックパウダー

エピックパウダーの エアジェットミル 高純度の圧縮空気を利用して超微細粉末を生成します。当社の高度な分級技術により、正確な粒子サイズ制御が可能になり、D97が3~45ミクロンの硬質炭素を製造できます。これは、容量とサイクル寿命に粒子サイズの均一性が不可欠な高性能リチウム電池正極材料に最適です。