En 2024, el mercado de materiales catódicos experimentó un desequilibrio entre la oferta y la demanda. Las guerras de precios entre los principales fabricantes de automóviles provocaron una disminución en el uso de baterías ternarias de litio, mientras que la demanda de materiales de fosfato de hierro y litio (LFP) se disparó. Como resultado, el LFP se convirtió en el líder indiscutible del volumen. Las tendencias del mercado, ya sean al alza, a la baja o persistentes, han llevado a algunas empresas a prepararse para una década de posibles pérdidas. Polvo épico's molino de chorro Las máquinas están diseñadas para un funcionamiento robusto y continuo. Nuestras molino de chorro Las máquinas pueden moler eficientemente el material del cátodo hasta alcanzar una finura objetivo de 3 a 45 micras. Este producto se utiliza ampliamente en la fabricación de sellos industriales, materiales de fricción y como agente de refuerzo en materiales compuestos, gracias a su pureza y morfología superiores.

El año 2024 marcó el inicio de una nueva ronda de mejoras y eliminaciones industriales. Entonces, ¿hacia dónde se dirige el mercado en 2025?

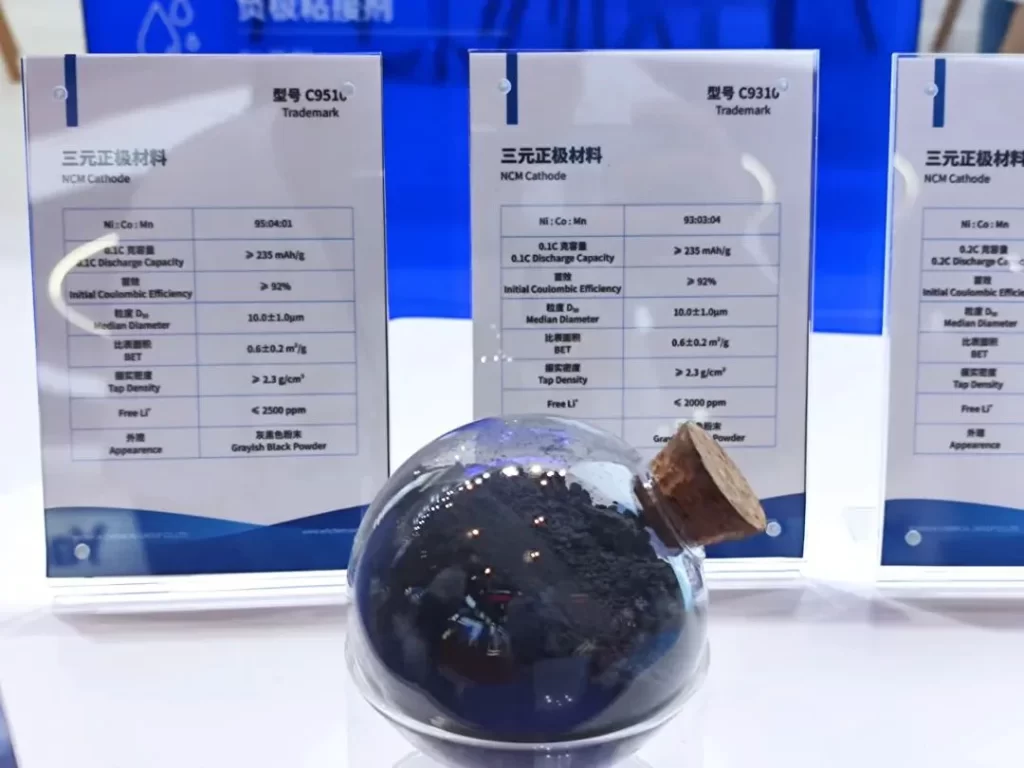

Materiales ternarios

El rendimiento de los materiales ternarios en 2024 fue inicialmente preocupante, pero posteriormente se estabilizó. En el primer semestre, la industria registró una combinación de ganancias y pérdidas. Sin embargo, a medida que los precios se recuperaron en el segundo semestre, las pérdidas cesaron gradualmente y las ganancias comenzaron a repuntar.

Los datos muestran que, de enero a noviembre de 2024, la capacidad de las baterías de litio alcanzó los 473 GWh, un aumento interanual de 391 TP3T. El aumento de popularidad se debió principalmente a las baterías LFP, mientras que la cuota de mercado de las baterías ternarias de litio disminuyó.

A medida que el crecimiento de la demanda se desaceleró, los precios de los materiales para cátodos ternarios se estancaron, aunque en el segundo semestre se observaron indicios de estabilización. Si bien los materiales ternarios son adecuados para la producción en masa, la nueva capacidad de producción sigue siendo limitada. Los precios de las empresas existentes son bajos debido a la presión de los costos y la consolidación del sector. Con la inundante oferta de vehículos económicos de nueva energía, las baterías ternarias de litio tienen dificultades para generar beneficios.

Fosfato de hierro y litio

El LFP goza actualmente de una fuerte demanda y oferta, superando a los materiales ternarios. La introducción de aires acondicionados con bomba de calor ha mejorado el rendimiento a bajas temperaturas de las baterías LFP. Los avances en la tecnología de baterías y los sistemas de gestión térmica han impulsado aún más la adopción del LFP en vehículos eléctricos, mejorando su durabilidad a bajas temperaturas y ampliando su uso en más modelos.

En los primeros tres trimestres de 2024, el aumento de los precios del litio obligó a la industria de baterías de litio a reabastecerse con inventario más barato. A medida que los cronogramas de producción y las tasas de operación de la industria se recuperaron gradualmente, la producción y la capacidad de baterías de litio aumentaron significativamente en comparación con el año anterior. Sin embargo, en los primeros tres trimestres de 2024, la producción de baterías de litio duplicó la capacidad instalada, superando la demanda general del mercado. Este desajuste temporal entre la oferta y la demanda ha dejado a la industria sumida en ajustes de inventario, enfrentando una fuerte presión para reducir costos.

En 2024, la capacidad de producción de LFP alcanzó los 5,2 millones de toneladas, mientras que la producción real fue de solo 2,4 millones de toneladas, lo que resultó en una tasa de utilización de la capacidad inferior a 50%.

La producción de baterías de litio (LFP) se ha convertido en un segmento excepcionalmente complejo de la industria de las baterías de litio. El exceso de capacidad ha afectado gravemente los precios de los productos y las ganancias corporativas.

Desarrollos recientes en materiales LFP

A pesar de su popularidad, la industria de LFP enfrenta desafíos. Algunos productos LFP de alta gama actualmente escasean, lo que provoca una producción casi total y aumentos de precios para ciertas empresas. Esto se debe principalmente a la creciente demanda de compactación de productos y mejoras de procesos, que han provocado un aumento artificial de precios.

Los materiales LFP se pueden sinterizar dos veces. Para aumentar la densidad energética, los fabricantes están cambiando la sinterización simple por la sinterización doble, lo que mejora la densidad de compactación del material. Sin embargo, esto incrementa significativamente los costos y la utilización de la línea. Inicialmente, la capacidad de producción se redujo a la mitad, pero la sinterización doble añade un costo adicional de 2000 RMB por tonelada de material. Como resultado, los precios de los materiales LFP parecen haber aumentado entre 1000 y 2000 RMB, aunque este aumento no compensa los mayores costos de la sinterización doble.

Si bien la industria parece estar recuperándose y los precios de los productos parecen estar subiendo, se están produciendo silenciosamente nuevas mejoras tecnológicas y reducciones de precios. Es probable que esta tendencia defina el panorama en 2025. Las grandes empresas podrían enfrentarse a dilemas, necesitando invertir más, expandir la producción y mejorar sus productos mientras luchan por obtener ganancias. El juego de eliminación se está intensificando.

Dos extremos: alto rendimiento vs. bajo costo-eficiencia

La industria de materiales para cátodos de baterías de litio se encuentra en una encrucijada. Si bien los materiales ternarios ofrecen un alto rendimiento, sus costos siguen siendo elevados. Como resultado, los desarrolladores buscan dos extremos: materiales de alta gama y alto rendimiento, y materiales de gama baja y rentables.

Una dirección se centra en productos de alto rendimiento, como baterías semisólidas con alto contenido de níquel, baterías cilíndricas grandes con cable completo, herramientas avanzadas, superdeportivos eléctricos y coches voladores.

La otra dirección prioriza la rentabilidad, desarrollando materiales de fosfato de litio, hierro y manganeso y explorando nuevas fronteras basadas en el manganeso. Una vez producido en masa, se espera que el fosfato de litio, hierro y manganeso se convierta en la opción ideal para las baterías de vehículos eléctricos, combinando las ventajas de las baterías ternarias y LFP con mínimas desventajas.

Para LFP, es necesario mejorar tanto la fabricación como la rentabilidad. Dado que la optimización de materiales está llegando a su límite, el enfoque se ha centrado en la optimización de procesos. Las empresas buscan optimizar equipos y procesos mediante la doble sinterización para optimizar el uso del material. Otra estrategia consiste en sustituir el carbonato de litio por fosfato de litio dihidrógeno para reducir el consumo energético y las emisiones.

Perspectivas del mercado de materiales para cátodos de baterías de litio en 2025

Estudios recientes indican una fuerte demanda de aumentos de precios el próximo año. Las plantas de materiales catódicos buscan un aumento de aproximadamente 3000 RMB por tonelada, mientras que las plantas de baterías probablemente solo acepten la mitad, alrededor de 1500 RMB por tonelada.

Los resultados preliminares muestran que las plantas de carbonato de litio han reducido o descontinuado los descuentos a largo plazo para el próximo año. Mientras tanto, los precios de las materias primas de LFP están en alza, y las plantas de fosfato están claramente apoyando las subidas de precios. Esto sugiere que los precios del material catódico de LFP están a punto de aumentar, siendo la pregunta clave el alcance final de este aumento.

Un análisis detallado revela que los productos con densidades de compactación de 2,45 y 2,50 dominan la cuota de mercado. Su homogeneidad y escasas barreras técnicas dificultan revertir la tendencia de pérdidas.

Sin embargo, los productos con densidades de compactación más altas (superiores a 2,55) tienen una cuota de mercado menor. Sus elevadas barreras técnicas y su mayor densidad energética impulsarán el crecimiento de la demanda. Los fabricantes de materiales catódicos de alta compactación ganarán poder de negociación y es probable que conviertan las pérdidas en beneficios en el segundo semestre de 2025.

Se espera que el mercado de LFP se estabilice y crezca en 2025. Sin embargo, las vacaciones del Festival de Primavera y los altos niveles de inventario a partir de 2024 pueden debilitar la oferta y la demanda a principios de 2025. Se anticipa que la segunda mitad del año muestre un desempeño más sólido.

Polvo épico

Polvos épicos molinos de chorro de aire Utilizamos aire comprimido de alta pureza para generar polvos ultrafinos. Nuestra avanzada tecnología de clasificación garantiza un control preciso del tamaño de partícula, produciendo carbono duro con un D97 de 3 a 45 micras. Esto es ideal para materiales de cátodo de baterías de litio de alto rendimiento, donde un tamaño de partícula constante es crucial para la capacidad y la vida útil.